构建您的韧性投资组合:与人生规划同步

一个有效的投资组合远不止是资产的集合;它是一个根据您的人生旅程量身定制的动态工具。本指南将阐释如何根据您独特的财务目标、风险承受能力和关键人生事件,构建一个稳健的投资组合,确保您的财富与您共同成长。

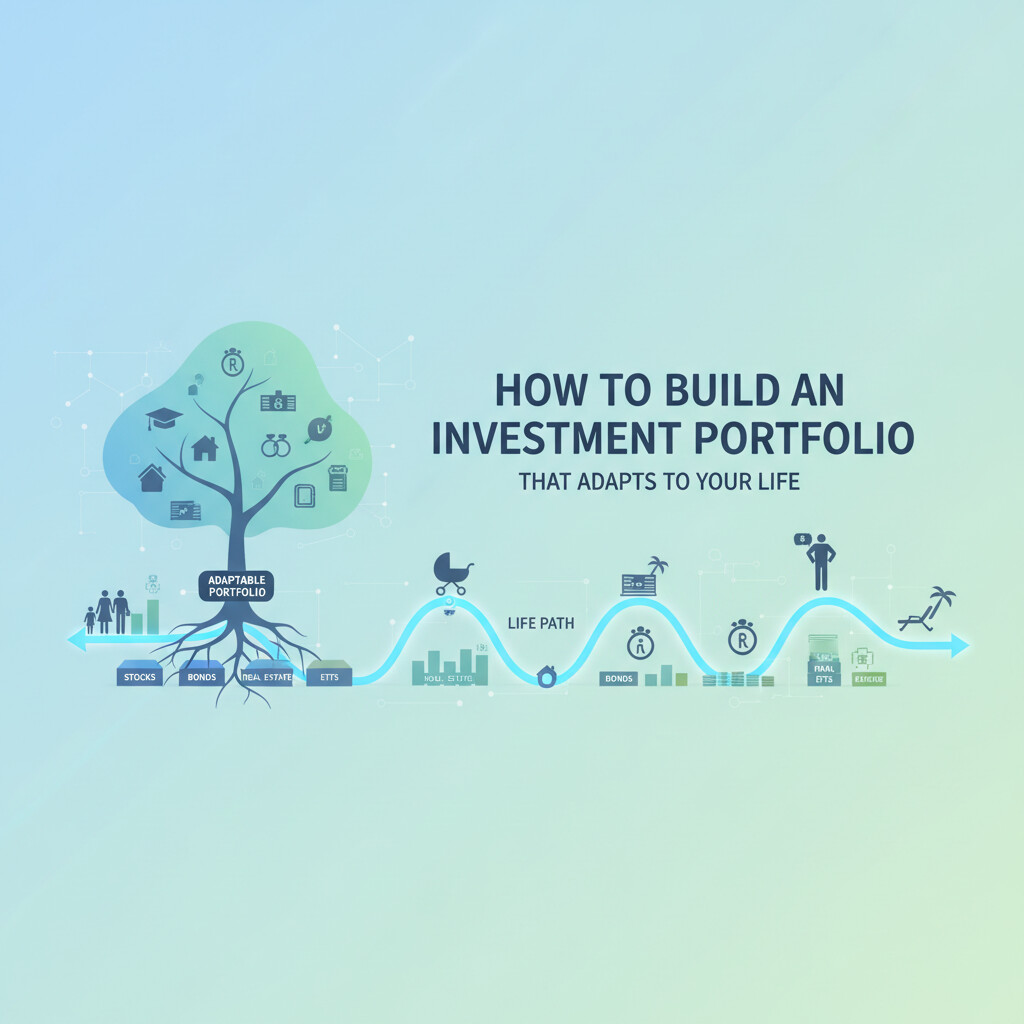

资产配置:构建投资组合的基石

任何稳健财务规划的基石,并非是挑选“必胜”的个股,而是明确您的资产配置。这是您在不同资产类别之间分配投资的策略,它对长期回报的影响远超任何单一投资选择。您的配置应直接反映您的财务目标和时间跨度。

三种主要的资产类别包括:

- 股票 (Stocks): 提供最高的增长潜力,但伴随着较高的市场风险和波动性。适合追求长期投资增长的投资者。

- 债券 (Bonds): 提供更稳定的可预测收入,风险较低,回报也相对温和。通常用于保本和产生现金流。

- 现金及等价物 (Cash & Equivalents): 具有高流动性和安全性,但其购买力会随着时间的推移因通货膨胀而减弱。

例如,为了实现像退休规划这样的长期目标,您可以将更高比例的资金配置于股票以最大化增长潜力。相反,如果您的目标是在几年内支付房屋首付,那么一个侧重于债券和现金的保守型投资组合将更为合适,以确保资金安全。

动态调整:让投资与人生阶段同行

生活充满了变化,您的投资策略也应如此。一个“一劳永逸”的投资组合无法应对现实生活中的各种转折。无论是职业变动、家庭责任的增加,还是婚姻状况的改变,这些人生大事投资决策都需要您重新审视并调整您的财务计划。一个真正智能的投资组合是动态的,能够适应这些变化。

特别是对于退休规划,灵活性至关重要。您需要一个能够根据市场环境和个人需求进行调整的策略,以确保退休资金能够持续支持您的生活方式。下面的视频探讨了一种灵活的指数策略,旨在打造专属的退休投资组合,这正是现代金融规划所强调的个性化方法。

定期审查与再平衡:保持策略有效性

您的投资组合不是一个静态的计划;它必须与您一同进化。一个五年前看似完美的策略,今天可能已经不再适用。因此,定期的投资组合再平衡是维持其有效性的关键。再平衡意味着卖出部分表现优异的资产,买入表现不佳的资产,从而使您的资产配置比例恢复到最初设定的目标水平。

建议在以下关键时刻对您的投资组合进行全面审查和调整:

- 重大人生里程碑:例如结婚、离婚、生子或家庭成员变故。

- 财务目标的转变:例如决定提前退休、创业或为子女教育储蓄。

- 收入的显著变化:例如获得大幅晋升、更换职业或继承遗产。

- 年度常规审查:即使没有发生重大事件,每年至少检查一次您的投资组合,以确保它仍在正轨上。

常见问题解答

什么是资产配置,为什么它如此重要?

资产配置是将您的投资资金分配到不同资产类别(如股票、债券和现金)的过程。它至关重要,因为研究表明,资产配置对投资组合长期回报的贡献超过90%,远大于个股选择或市场时机。正确的配置有助于平衡风险与回报,并使您的投资与财务目标保持一致。

我应该多久检查和调整我的投资组合?

一般建议每年至少审查一次您的投资组合。此外,当发生可能影响您财务状况的重大生活事件时(如结婚、换工作或生子),也应进行审查。这确保您的投资策略始终与您的当前状况和长期目标相匹配。

短期目标和长期目标的投资策略有何不同?

策略的主要区别在于风险承受能力。对于长期目标(如10年以上的退休规划),您可以承受更高的风险以追求更高回报,因此可以增加股票等增长型资产的比例。对于短期目标(如1-3年内买车),保本是首要任务,因此应侧重于债券和现金等低风险资产。

结论

成功的投资并非追逐市场热点,而是基于与您个人旅程相符的纪律性、一致性策略。最佳的投资组合是为您量身打造的,而非套用通用模板。通过明确您的目标、掌握资产配置并根据生活变化定期审查计划,您将建立一个坚实的财务基础,从而获得真正的内心平静和驾驭未来的信心。