以前我分享过我们如何买subject to 的房子,也就是房子过户到我们名下,但是我们会接管卖家的贷款。这样,我们可以以极低的价格,比如1万美元,买下一栋价值16万的房子。

但并不是没一个subject to的房子,我们都会购买的。

今天我用一个真实案例,带你看清楚——

什么样的房子,即便免费给我们,我们也是坚决不会碰的。

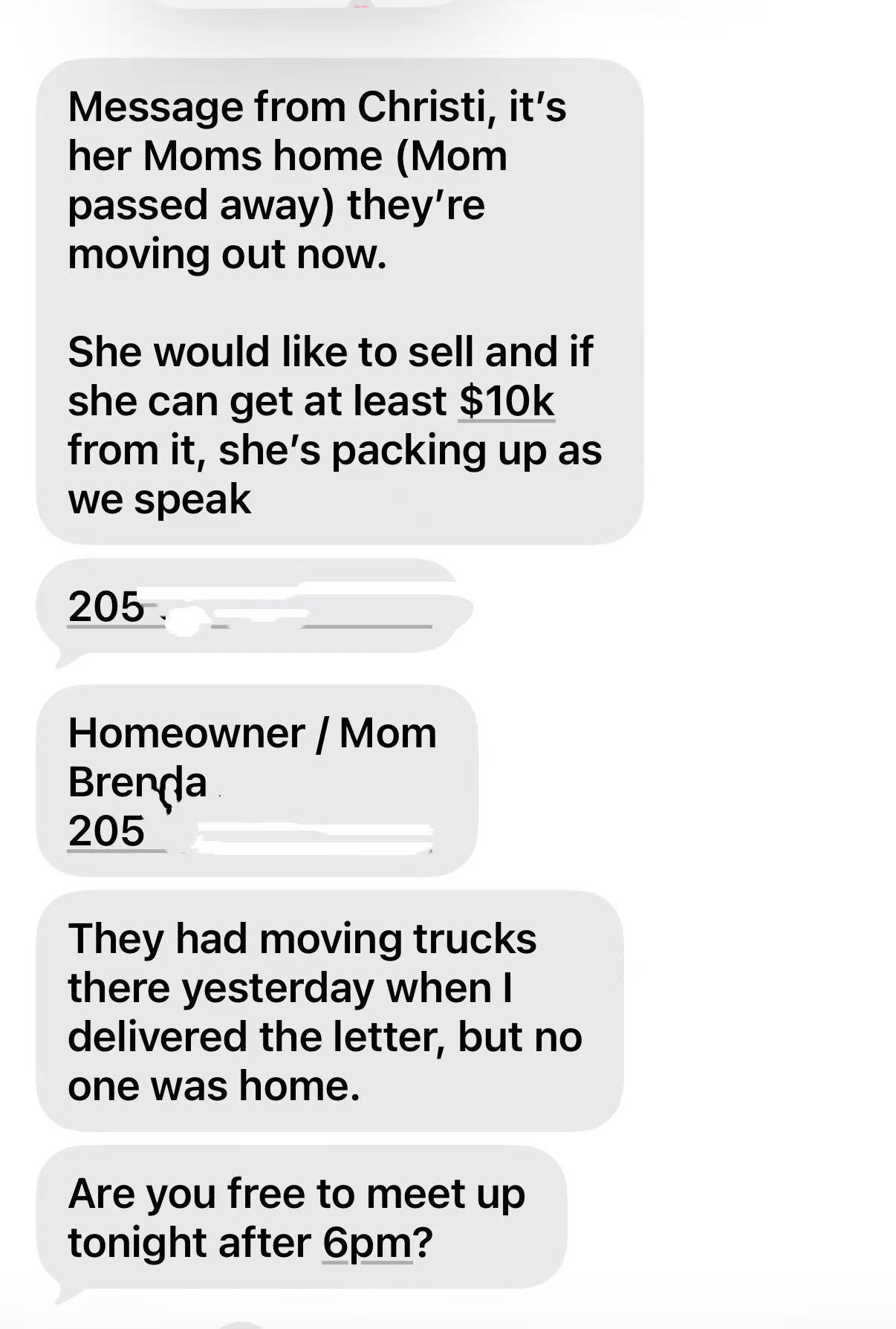

这个Deal是我的朋友发给我的。

我做了尽职调查:

• 房子市场价:约$198,000

• 贷款余额:c $168,000

• 房主情况:老人去世(Subject To 的典型机会)

![]() 很多小白看到这里会想:

很多小白看到这里会想:

“这不是完美机会吗?直接接管原屋主的贷款就好了!”

但现实是:我们直接Pass。

![]() 核心问题1:没有“利润空间”

核心问题1:没有“利润空间”

这是最致命的一点。

![]() 市场价 ≈ $198,000

市场价 ≈ $198,000

![]() 贷款余额 ≈ $168,000

贷款余额 ≈ $168,000

看起来很不错。但是深入做尽职调查后,我发现这个房子有其他的隐形炸弹。

这个房子有多年未缴的州税(2011、2012、2021等), IRS Lien, 以及其他的judgement.

这些费用:不只是本金, 还有 还有多年罚金 + 利息

可能变成一笔你完全没预料的支出。

贷款再加上要清除这些Lien加起来的开销,就超过了市场价。

也就是说:

你买了这个房子,接了贷款,相当于接了一个“亏钱资产”

![]() 这不是投资,这是接锅。

这不是投资,这是接锅。

⸻

![]() 核心问题2:利率太高(Subject To 的关键雷区)

核心问题2:利率太高(Subject To 的关键雷区)

• 利率:6.79%

很多人不理解这一点的重要性。

![]() Subject To 的本质是:

Subject To 的本质是:

“用别人的低利率贷款赚钱”

但如果:

• 利率接近市场甚至偏高

• 现金流被吃掉

![]() 你就失去了Subject To最大的优势

你就失去了Subject To最大的优势

⸻

![]() 直白一点讲:

直白一点讲:

你本来想“捡便宜贷款”

结果捡了一个“高成本贷款”

⸻

![]() 核心问题3:Flood Zone(隐藏成本杀手)

核心问题3:Flood Zone(隐藏成本杀手)

这个房子在:Flood Zone AE

意味着什么?

![]() 必须买洪水保险

必须买洪水保险

![]() 保险费用很高(可能几千一年)

保险费用很高(可能几千一年)

⸻

![]() 投资人最容易忽略的点:

投资人最容易忽略的点:

很多人只看:

• 房价

• 租金

但忽略了:

![]() 保险

保险

![]() 税

税

![]() 维护

维护

![]() 这些才是真正吃利润的地方

这些才是真正吃利润的地方

![]() 总结:为什么我们不做这个Deal?

总结:为什么我们不做这个Deal?

不是因为这个房子“差”

而是因为它不赚钱

![]() 我们的判断逻辑:

我们的判断逻辑:

-

有没有利润空间?(Equity)

-

利率是否够低?(Cash Flow)

-

隐形成本高不高?(Insurance / Tax)

![]() 只要有2个以上出问题,我们直接放弃。

只要有2个以上出问题,我们直接放弃。

⸻

![]() 那什么才是“好”的 Subject To Deal?

那什么才是“好”的 Subject To Deal?

给你一个简单标准![]()

![]() 满足以下2点,才值得考虑:

满足以下2点,才值得考虑:

• ![]() (贷款余额+其他花销) < 市场价(有空间)

(贷款余额+其他花销) < 市场价(有空间)

• ![]() 利率低(最好 <6%)

利率低(最好 <6%)

⸻

![]() 最后一句(很重要)

最后一句(很重要)

很多人做投资,总想:

![]() “能不能做?”

“能不能做?”

但高手想的是:

![]() “这个值不值得做?”

“这个值不值得做?”

⸻

如果你现在在做房地产投资,记住一句话:

![]() 不是每个Deal都要抓,

不是每个Deal都要抓,

![]() 而是要学会“筛掉烂Deal”。

而是要学会“筛掉烂Deal”。

我是房博士,北美地产学堂【地产人俱乐部】创始人。

我们相信:在美国,不需要很多资金,人人都能开启房产投资,让生活变得更自由。

【地产人俱乐部】存在的意义很简单:

把房产投资变得可理解、可执行、可复制。

让你不再孤军奋战,也不再被信息、焦虑和选择困住。

我们提供系统化课程、直播答疑、线下私董会与私密社群,

帮你真正做到:

让房产投资支持你的生活,而不是吞掉你的生活。

无论你是第一次想买房的小白,

还是在布局多套房产、寻求系统化扩张的资深投资人,

你都能在这里找到清晰的方向和同频的伙伴。

我们正在寻找 1000 位房产投资者,

一起用更聪明的方法,

通过房产投资开启一条 更轻松、更自由、更可控 的人生道路。

想了解【地产人俱乐部】,或者知道自己在投资路上的位置?

请添加学堂小助手微信:beimeidichan7